Perché Wall Street non ama Apple? - articolo

Vendite record, enormi cali in borsa.

Pochi giorni fa, dopo la chiusura della borsa di Wall Street, Apple ha annunciato i suoi risultati per il trimestre fiscale conclusosi il 29 dicembre. L'azienda, senz'altro la compagnia tecnologica di maggior successo negli ultimi dieci anni, qualunque siano le vostre opinioni sui suoi prodotti, ha annunciato incassi e profitti record, nonché vendite record di iPhone e iPad. I profitti non sono cresciuti enormemente, rimanendo stabili a poco più di 13 miliardi di dollari, ma gli incassi lordi sono schizzati a 54.5 miliardi: una crescita di 8 miliardi rispetto all'anno precedente e un traguardo incredibile per un'azienda che solo tre anni fa si vantava di incassare 50 miliardi all'anno. Adesso le sono sufficienti 14 settimane per raggiungere quella cifra.

La reazione sui mercati è stata immediata: Apple ha perso il 10% del suo valore durante le prime ore degli scambi successivi!

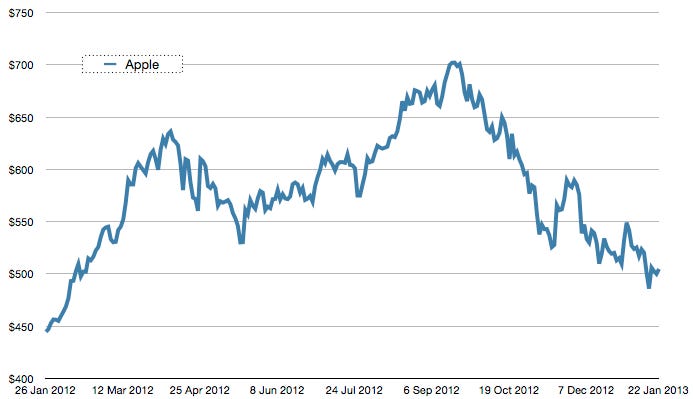

Sì, avete letto bene: le vendite e i profitti record riguardanti le categorie chiave per l'azienda (tralasciando quindi i dati più deboli dei Mac, afflitti peraltro da problemi di produzione del nuovo modello di iMac), nonché il superamento del record dell'anno precedente che già di per sé era stato incredibile, hanno fatto abbassare il prezzo delle azioni Apple. In effetti, le azioni della Mela sono state in costante calo da quando, a settembre, hanno toccato il tetto dei 700 dollari l'una, per poi riscendere questa settimana sotto i 500 per la prima volta dallo scorso febbraio. Ci si sarebbe potuto aspettare che le vendite record fermassero questo declino e invece l'hanno accelerato, almeno per il momento.

Ma perché tutto questo? Molti commentatori hanno interpretato questi numeri come l'indicazione del fatto che Apple stia raggiungendo il picco della sua crescita. Per chi ritiene che gli scambi azionari siano una efficiente "lettura" dei mercati industriali, si tratta di una teoria valida. Un'azienda che perde circa il 30% del suo valore nell'arco di pochi mesi deve avere qualche problema strutturale, o deve veder profilarsi all'orizzonte una sfida enorme che il mercato non ritiene possa superare. Giusto?

"Le azioni della mela sono state in costante calo da quando, a settembre, hanno toccato il tetto dei 700 dollari l'una"

Beh, forse. Il problema è che il mercato azionario non si muove realmente basandosi su informazioni ragionate e fatti verificati: è più in balia della percezione generale creata dai rumor e dalle speculazioni. Il calo precipitoso di Apple non significa che l'azienda stia per attraversare tempi difficili, ma solo che "il mercato" al momento non ha un buon umore nei confronti di Apple. O, peggio, che non sa bene che umore avere, dal momento che l'imprevedibilità è ancora peggiore di un outlook negativo basato sui fatti, in certe circostanze.

Gli ultimi mesi hanno visto verificarsi una serie di passi falsi che hanno avuto un impatto molto rilevante sul prezzo delle azioni di Apple e sul sentimento generale nei confronti dell'azienda. Innanzitutto c'è stato il fiasco delle mappe, che non sembra aver danneggiato le vendite dell'iPhone 5 e di iOS 6, ma che di certo ha procurato un danno all'immagine della compagnia, almeno tra gli appassionati.

Poi c'è stata la risposta negativa da parte della stampa specializzata alla presentazione dell'iPad Mini, che si è poi ripercossa anche sulla stampa economica. Anche in questo caso i consumatori non ne sono stati influenzati, dal momento che l'iPad Mini è estremamente popolare. Infine, nelle ultime settimane abbiamo visto rincorrersi rumor in base ai quali Apple non sarebbe stata in grado di raggiungere una serie di arbitrari obiettivi finanziari, per la maggior parte basati su una news non verificata e proveniente da una fonte anonima, ma comunque molto battuta su tutte le testate online, secondo la quale la produzione dei componenti dell'iPhone 5 sarebbe stata dimezzata da Apple.

Sommando tutte queste cose insieme si comincia a formare un alone negativo intorno ad Apple, una compagnia che avrebbe perso il suo tocco magico, che sta presentando prodotti che non sono più all'avanguardia sul mercato e che ne sta subendo le conseguenze con una richiesta inferiore alle aspettative per il suo iPhone 5. Questo è un linguaggio a cui gli investitori sono molto sensibili, e che può portarli a tentare di liberarsi delle azioni.

"Si comincia a formare un alone negativo intorno ad Apple, una compagnia che avrebbe perso il suo tocco magico"

Molti di loro le hanno comprate ben sotto i 500 dollari e saranno felici di rivenderle a quella cifra, se percepiscono il rischio di un ulteriore calo in futuro. In un certo senso, potrebbero anche pensare che quello che sta succedendo al momento ad Apple sia una specie di "doposbornia" da party: dopotutto, gli anni recenti hanno portato Apple dalla quasi irrilevanza in borsa all'essere tra le compagnie più valutate del mondo, prima che il titolo calasse nei mesi recenti.

Il problema, dal punto di vista di chi cerca realmente di interpretare la direzione che il mercato ha preso (per esempio i produttori di giochi per tablet e smartphone), è che tutti questi movimenti del mercato azionario non sono in realtà basati su fatti concreti e tangibili. Come spesso accade, il mercato si sta semplicemente lasciando influenzare dagli umori.

Basta guardare al caso "Apple maps" e a quello iPad Mini: entrambi trattati molto negativamente dalla stampa specializzata, presentati come esempi di "cose che Steve Jobs non avrebbe mai consentito" e utilizzati come argomentazioni per dimostrare che dopo la scomparsa del fondatore e CEO storico, Apple non sarebbe stata più la stessa (come se sotto Jobs non ci fossero stati fallimenti: MobileME, iTunes Ping e l'orribile iTunes Phone lanciato in partnership con Motorola).

Sia l'iPad Mini che le mappe di Apple hanno avuto un impatto negativo sul prezzo delle azioni ma è chiaro che nessuno dei due fattori ha danneggiato le vendite ed i profitti effettivi sul mercato, con l'iPad Mini autore di un'ottima performance e le Apple Maps che secondo alcuni starebbero aiutando l'azienda a guadagnare quote di mercato in quelle aree in cui le mappe di Google non sono ancora a livelli standard (ad esempio in Cina). In altri termini, il mercato azionario si è lasciato influenzare dagli umori della stampa ed ha pensato che il futuro dell'azienda sarebbe stato compromesso, mentre i fatti e i consumatori hanno dimostrato il contrario.

"Chi guadagna da una notizia del genere messa in giro a mezzo stampa e fatta circolare in tutto il mondo?"

Ovviamente c'è un'altra questione che vale la pena porsi, facendo un esercizio di cinismo. Se il mercato si lascia influenzare dagli umori e dai pettegolezzi, chi è che diffonde questi ultimi? Una domanda che va fatta, specialmente riguardo le "notizie" come quella che vedrebbe Apple dimezzare la produzione di componenti per l'iPhone 5, che è stata diffusa (senza alcuna verificabilità) da una piccola pubblicazione e che poi è rimbalzata su tutte le testate maggiori, incluse quelle economiche come il Wall Street Journal (che avrebbe il dovrebbe di verificare meglio i fatti). Giorni dopo la diffusione iniziale, continuavano a non vedersi né conferme né una fonte reale, e quasi tutti i siti e i giornali hanno lasciato cadere la notizia dei componenti nel vuoto, ma hanno continuato a ribadire quelle che ne erano le conseguenze, ossia che la richiesta per l'iPhone 5 fosse inferiore alle aspettative, nonostante l'operatore americano Verizon abbia fornito recentemente dati verificati che dimostrano il contrario.

Per trovare un responsabile bisogna come sempre seguire i soldi. Chi guadagna da una notizia del genere messa in giro a mezzo stampa e fatta circolare in tutto il mondo? Nel mondo dei mercati azionari si tratta di chiunque abbia un'opzione per vendere le azioni di Apple a più di 500 dollari in gennaio. Il che significa un sacco di gente, con molti commentatori del mercato che fanno notare come parecchi grandi investitori abbiano tutto l'interesse a che le azioni AAPL scendano sotto quota 500 in questo periodo.

La manipolazione del mercato azionario, ovviamente, è ai limiti della legalità, ma con i mercati già molto nervosi riguardo la crescita esponenziale di Apple e l'abbondanza di voci secondo le quali "da quando Steve è morto non è più la stessa", è bastato far circolare poche voci mirate nelle orecchie giuste perché l'effetto megafono sull'opinione degli azionisti e degli investitori fosse enorme.

"In termini di valore globale e di capitalizzazione, Apple da sola corrisponde più o meno a Google e Microsoft sommate"

Il problema delle azioni di aziende come Apple, in sostanza, è questo. La compagnia è così enorme che i movimenti azionari sono totalmente disconnessi dalle vendite sul mercato vero e proprio, e diventano collegati ad un giro di scommesse ad alto rischio, bluff finanziari e quant'altro.

Considerate questo dato: il calo del 10% del prezzo delle azioni appena verificatosi ha bruciato tanti soldi quanti ne basterebbero per comprare due volte qualsiasi altro competitor di Apple nel mercato della telefonia, a parte Samsung. Molte persone hanno perso dei soldi quando il calo è avvenuto ma molte altre ne hanno guadagnati. Ed è difficile pensare che tutte quelle persone, dato il quoziente di rischi e guadagni collegati, se ne siano state con le mani in mano ad attendere passivamente le conseguenze della vicenda.

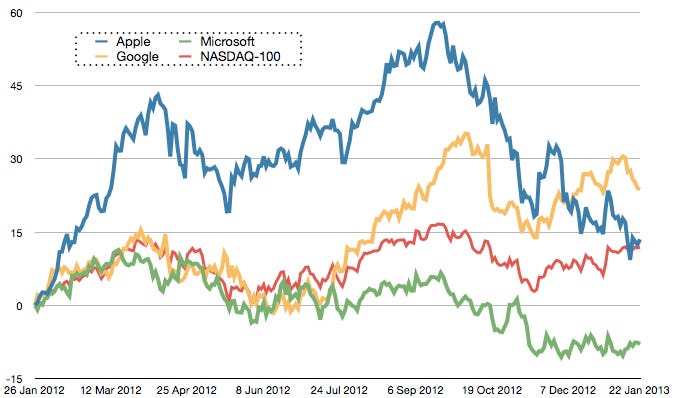

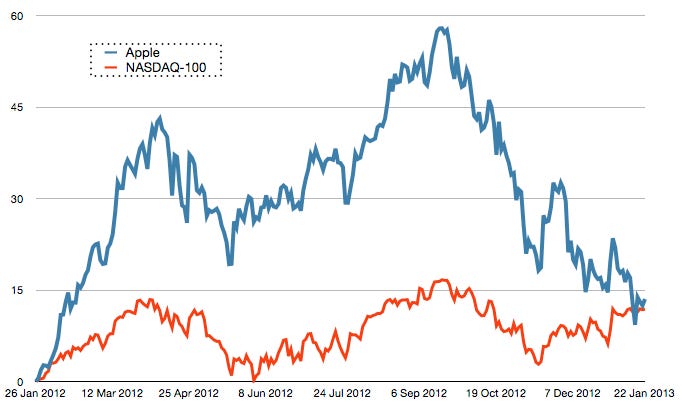

Non è una sorpresa, comunque, che nonostante la decrescita degli ultimi mesi Apple stia ancora superando nettamente entrambi i suoi competitor americani più diretti (Microsoft e Google) in termini di performance in borsa. Google, d'altro canto, è chiaramente percepita come vincente nel business della piattaforma Android, anche se l'unica azienda che al momento la sta sfruttando a dovere e sta aiutando seriamente la sua penetrazione sul mercato è Samsung, autrice anch'essa di una impressionante crescita del 45% nel corso degli ultimi 12 mesi, e detentrice del record attuale di crescita tra tutte le aziende menzionate in questo articolo.

Microsoft, invece, al momento è percepita meno favorevolmente dagli investitori. La risposta nei confronti di Windows 8 è stata tiepida, per usare un eufemismo: Windows Phone 8 è amato da una ristretta cerchia di estimatori ma sostanzialmente ignorato dal resto del mondo, e più o meno lo stesso destino è riservato alla linea di tablet Surface, che nessuno vede come una minaccia concreta all'iPad.

"Apple è così enorme che i movimenti azionari sono totalmente disconnessi dalle vendite sul mercato vero e proprio"

Quello che bisogna capire, comunque, è che al di là dei valori di crescita e decrescita rappresentati da questi grafici, c'è di base una differenza enorme nel valore globale delle compagnie prese in considerazione. In termini di valore globale e capitalizzazione, Apple da sola corrisponde più o meno a Google e Microsoft sommate.

In termini di incassi non c'è assolutamente paragone: Apple ha fatto più soldi nell'ultimo trimestre di quanti Google non ne faccia nell'intero anno, e anno su anno ha incassato più del doppio di quanto non abbia incassato Microsoft. Per quanto riguarda i profitti netti, siamo di nuovo su valori doppi rispetto a quelli di Microsoft, e quadrupli per quanto riguarda Google.

Quindi qual è il messaggio per le aziende che sviluppano software per tablet e smartphone e che vogliono capire se Apple abbia veramente "deluso" le aspettative o, ancora peggio, sia arrivata al capolinea della sua crescita? Semplicemente questo: i fondamentali di Apple sono incredibilmente solidi, le vendite dell'azienda continuano a crescere, e in circolazione ci sono 75 milioni di dispositivi iOS in più rispetto a 3 mesi fa, il che corrisponde ad un'enormità di nuovi potenziali acquirenti.

Per gli investitori invece il discorso è diverso. Il valore delle azioni di Apple probabilmente crescerà di nuovo, semplicemente perché non c'è alcun segnale del fatto che le vendite dell'azienda stiano rallentando, ma ci vorrà del tempo prima che l'attuale sentimento negativo si affievolisca, e ovviamente investire in un'azione così valutata e così tanto scambiata rappresenta sempre un potenziale rischio, visto che gli "squali" del mercato la seguono molto attentamente.

"Steve Jobs era un grande estimatore di Sony, e il suo sogno era di ricreare il modello del gigante giapponese"

Infine, non potevo che lasciarvi con un ultimo grafico, anche se i numeri che ne risultano mi intristiscono un po'. Steve Jobs era un grande estimatore di Sony, e il suo sogno nei primi anni di vita di Apple era quello di ricreare con la sua azienda il modello del gigante giapponese, di cui ammirava enormemente il product design, la qualità e le metodologie lavorative. Oggi, nonostante il recente deprezzamento dello yen, che ha creato un effetto positivo sulle esportazioni giapponesi, il declino di Sony sul mercato continua ad essere evidente, un declino del quale la stessa Apple è responsabile.

Il recente calo in borsa di Apple può essere imputato più a questioni di umore del mercato che non alla realtà concreta dei fatti. Il declino costante di Sony, purtroppo, no.

Traduzione a cura di Luca Signorini.